494

«Үйлену – несие, үй алу – ипотека»

«Үйлену – несие, үй алу – ипотека»

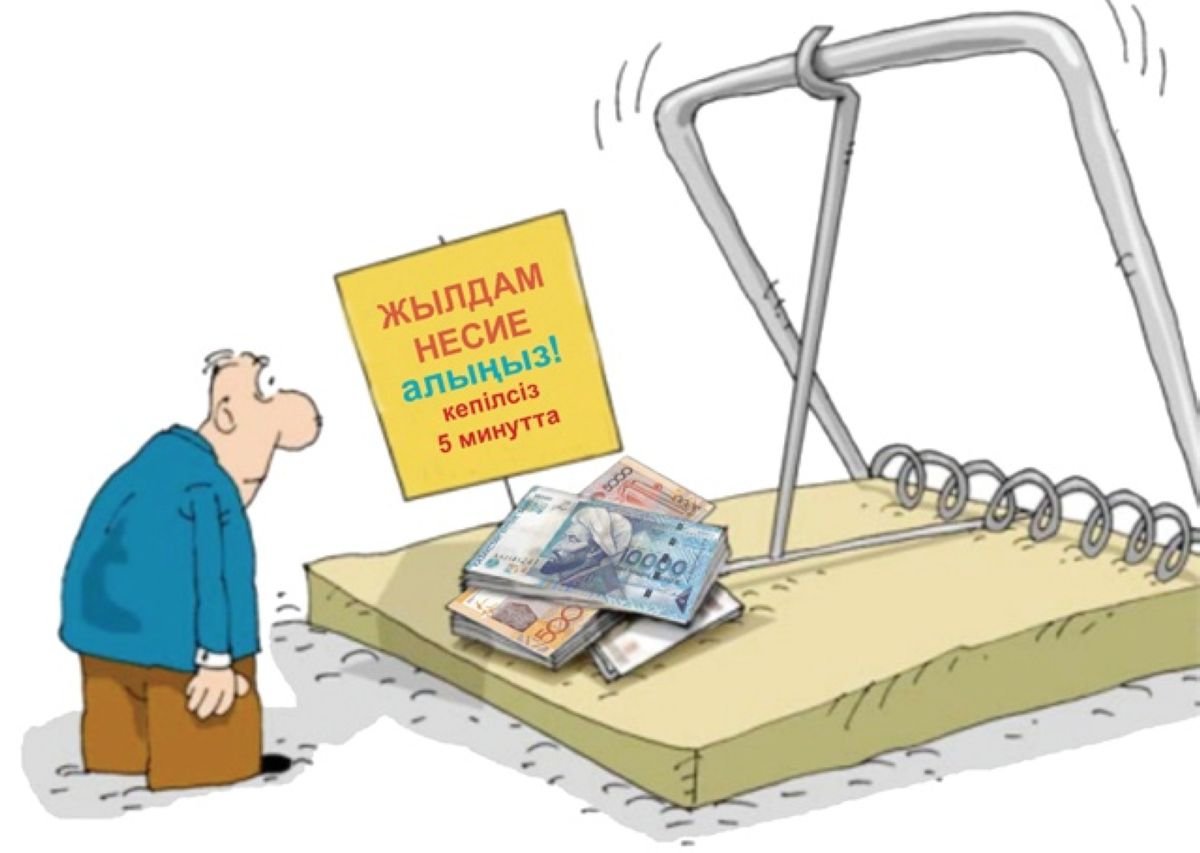

Бүгінде жұрт банктен несие алуға құмар. Құмар емес-ау, бұған адам жетімсіздіктен, мәжбүрліктен баратыны белгілі. Тіпті, қазір білімді де несиеге оқып, шаңырақты да несиеге көтеріп жатқандар көп. «Үйлену – несие, үй алу – ипотека» деген жаңа заман нақылының да ел аузында жүргені осыдан.

Әрине, бөтеннің бұрышын жалдап, ақша төлеп паналаудан титықтаған халық банктің алдына келіп жығылады. Ипотекаға көнеді. Жалдамалы пәтер иесіне ақшаңды шығындағанша, тапқан-таянғаныңды өзіңе басыбайлы баспана алуға жұмсағаның жөн-ақ. Қазір несиесі жоқ адам аз. Десе де, көп адамдар несиені мақсатсыз ала береді. Тіпті, бір басына бірнеше несие алып, шақшадай басы шарадай боп жүргендердің қарасы басым. Оларға «қарыз алма» деп те айта алмайсың. Себебі жоқшылық пен таршылықтың нұсқайтын жері – банк. Енді қайтсін? Баспана тауқыметінен зәрезап болған отбасы шиеттей бала-шағамен қашанғы пәтер жалдамақ? Соңғы шешім – ипотекаға үй алу. Ал 15-20 жылға үй алу – отбасының басты түйткіліне айналады. Бұл ұрыс-керістің туындауына да себеп. Сондықтан ипотека арқылы үйлі болу да сабыр мен төзімді қажет ететіні түсінікті.

Ол ол ма, несие біреуге құт, біреуге жұт. Несиесін жаба алмағандықтан өз-өзіне қол жұмсағандарды да, соның салдарынан отбасынан айырылғандарды да көріп жүрміз. Тіпті өзегін күйік жайлаған кейбір жанның өзін-өзі өртеп жіберуге дейін барғаны үлкен өкініш. Оған өмірде мысал да, дәлел де жеткілікті. Осыдан бірнеше жыл бұрын көп балалы ана Дәулет Қасымова баспанасыз қалды. Жетпіске келген ана «Наурыз банкке» үйін кепілдікке қойып 1 500 000 (бір миллион бес жүз мың) теңге несие алған. Соңғы бес айда несие төлеуді кешіктіріп алады. Осы сәтті пайдаланған банк те, сот орындаушылар да баспананы біреуге қайта сатып жібереді. Соның салдарынан зейнеткер бала-шағасымен пәтер жалдайды. Банкке үйін кепілдікке қойып, ақырында баспанасыз қалғандар қайда жүгінеді? Бірі ипотекалық негізде үй алса, енді бірі қажеттіліктен баспанасын кепілдікке қойып, банктен несие алуда. Төлем қабілеті төмендеген тұрғындар ай сайынғы қарыз мөлшерін азайтып, келісім-шартты қайта қарауды ұсынса да, бір айналдырғанды шыр айналдыратын банк қаһарына міне түседі. Кейде несие берген банктер мәмілеге келуден бас тартып жатады.

Тағы бір жайт – несие алуға келгенде көңілжықпастыққа баратындар көп. Былайша айтқанда, қазақтың туыстық, бауырмалдық қасиеті кей кезде опық жегізіп жатады. Мына бір оқиға соған айқын мысал. Мұрат атты жігіт бірнеше банктен несие алып, қарызға батып, оны төлей алмайды. Банктер жан-жақтан қысқан соң, жаңадан тағы бір несие рәсімдемек болады. Оған ешбір банктің қайта несие бермесі анық, сондықтан ағасы Нұрланға қолқа салады. «Әйеліңе айтпай, зәулім үйіңді қойып, несие алып берші, сол ақшамен бұрынғы қарыздарды жауып тастайын. Жеңіл автокөлігімді әне-міне сатқалы тұрмын, өте салысымен сол ақшамен сенің атыңа алынған несиені жабамын», – дейді. Інісінің көңілін қалдырғысы келмеген Нұрлан өз үйін кепілге қойып, несие алып береді. Тағы да аяқтан шалған қырсық әлекке салады. Бірнеше күннен соң жолда келе жатып Мұрат жол апатына ұшырайды. Көліктің сатуға жарамай қалғаны былай тұрсын, енді әлгі соққан көлігін жөндеу қажет болды. Мұның бәрінен жүйкесі жұқарып, баз кешкен Мұрат ақыры асылып қайтыс болды. Ал қалған қарыз ағасының мойнына артылады. Әйеліне айтпай, інісіне несие әперген отағасының әрі қарайғы өмірін елестете беріңіз. «Қарыз күліп кіріп, жылап шығады» деген осы шығар, бәлкім...

Банктер неге тым өктем?

Қазақстандықтарға жалғыз баспанасын кепілге қойып, банктен не микрокредиттік ұйымнан несие алуға тыйым салынуы керек. Жақында Мәжіліс депутаттары осындай ұсыныс айтты. Елбасының конституциялық реформасы аясында әзірленген кезекті заңнамалық түзетулер топтамасының тұсауы кесілді. Осы реформа аясында Ата заңда жекеменшікті қорғау кепілдіктері күшейтіліп, ол меншікке ешкімнің қол сұқпайтыны жазылғаны мәлім. «Бізде Конституцияда әр азаматтың баспанаға құқылы екендігі жазылған. Алайда соттар банктер және басқалар алдындағы қарызы үшін, борыштары үшін қазақстандықтардың баспанасын да тартып алады. Өз тұрғын үйлерін ашық жарнамалаған құрылыс компанияларына сенген үлескерлер сол баспаналарына жылдар бойы қол жеткізе алмай, зар илеп жүреді. Мемлекет, оның құқық қорғау жүйесі қазақстандықтардың баспанаға деген конституциялық құқығын қашан қорғайды? Осыны мына заңдарда қарастыруға болмас па?», – деді мәжіліс депутаты Владислав Косарев. Әділет министрі Марат Бекетаев үлескерлерге қатысты қиыншылықтарды күрделі мәселеге балады. Өйткені үлескерлердің құқығын пәрменмен қорғайтын және салушыларды олардың сатып алған баспанасын іске қосуын кепілдендіретін жаңа заң өткен жылдың соңында күшіне енді. Алайда тіпті ірі құрылыс компанияларының өзі бұл заңды айналып өтіп, жаңа тұрғын үй кешендеріндегі пәтерлерін цессиялық келісіммен сатып жатыр. Осының салдарынан үлескерлер «инвестор» ретінде ғана қабылданып, тәуекелдермен бетпе-бет келеді және үлескерлік заңнамамен қорғалмайды. Министр азаматтарға тек жаңа үлескерлік заң аясында баспана иеленуге ұмтылу қажеттігін айтты. Әйтпесе заңды бұза отырып сатып алушылар қаржысын тартқан құрылыс компаниялар банкротқа ұшырауда, ал баспана иелері сол баспанасына қол жеткізе алмай, сандалады. «Үкімет өз тарапынан әрекеттер жасауда. Астана мен Алматыда әкімдіктер өз мойындарына жауапкершілік алып, ондай нысандарды салушылардан алып қояды, жаңа инвесторға салғызады да, коммерциялық алаңдарды немесе қосымша қосылған қабаттардағы пәтерлерді сату есебінен үлескерлерді де баспанамен қамтиды. Ал банктердің ондай баспананы алып қоюына қатысты билікті сот өкілдері өздері айтсын», – деді Марат Бекетаев. Жоғарғы соттың азаматтық істер бойынша сот коллегиясының судьясы Ақылтай Қасымов: «Сот органдарының ұстанымын білдіре кеткім келеді. Біз сот шешімін шығарғанда, жалғыз баспанасын тартып алсын дегенді жазбаймыз. Сондай-ақ, сот үкімін орындауға қатысты заңда да сатуға, алып қоюға, тәркілеуге жатпайтын мүліктер тізбесі қарастырылған. Оның қатарына жалғыз баспана да кіреді. Егер бірнеше түрлі баспанасы болса, онда солардан алып қойылады. Жоғарғы сот жалғыз баспана ғана емес, меншіктің барлық түрі бойынша азаматтар құқығын күшейту үшін қолданыстағы заңнамаларға мониторинг жүргізіп отырады. Біз мониторинг барысында бірқатар заңдарды анықтадық, меншік құқығын күшейту үшін оларға өзгерістер енгізу керек болады», – деді судья. Сондай-ақ, Ақылтай Қасымов қазіргі уақытта банктер және басқа да кредиторлар алдындағы қарызы үшін «Тұрғын үй құрылыс жинақ банкіндегі» азаматтардың жинағын алып қоюға тыйым салу мәселесі қарастырылып жатқанын мәлім етті. Егер шынымен де бұл тәжірибеге енсе, онда параларын тәркілеуден сақтау үшін жемқорлар немесе банктен, микронесие ұйымдарынан қарыз алып, оны қайтарғысы келмейтіндер де ТҚЖБ-ға ағылып, есепшот аша бастауы ғажап емес. Әрине, кепілге қойылған жалғыз баспананы банктің не кредитордың алып қоюына тыйым салу кейбіреулердің ойында масылдық, тіпті алаяқтық тәсілдер тудыруы ықтимал: олар өз аттарында жалғыз баспана қалдырып, оны кепілге қойып, қарызды қайтаруды да ұмытуы мүмкін. Осыны ескерткен Мәжіліс төрағасының орынбасары Владимир Божко басқа бір бастаманы тілге тиек етті. «Жалғыз баспанасын банкте кепілге қойып, қарыз алғанда, азамат соған өз ықтиярын білдіреді және өз шешімі үшін жауапкершілік арқалайды. Демек кейін сол баспанасынан айырылып қалатындай жағдай туындағанда, мемлекетке жүгінбеуі керек. Олай болса, заң жүзінде қазақстандықтарға жалғыз баспанасын кредит үшін кепілге қоюға тыйым салуымыз керек шығар?» – деді вице-спикер. «Владимир Карпович, сіз банк пен клиенттері арасындағы қатынастардың мибатпағындағы ең күрделі мәселені көтердіңіз. Қазіргі кезде осындай түйткіл бар. Бүгінде азаматтардың көпшілігі кредит алады, соның ішінде жалғыз баспанасын да тәуекелге тігеді. Осыған орай біз де банктердің жалғыз баспананы кепілге алуына жол бермеу керек шығар деген мәселені қарастырудамыз. Әзірге ұстаным мынадай: банк пен клиент – екі тарап өз еріктерімен келісімге отырады да, азамат өз мойнына алған міндеттемелері үшін мүлкі, соның ішінде баспанасымен де жауап беруге жауапкершілік алады. Бірақ сонымен бірге оның құқықтары да қорғалуы қажет. Бұл мәселе болашақта реттеледі деген ойдамыз», – деді судья Ақылтай Қасымов. Демек, бұл мәселеге Парламент алда әлі оралатын сияқты. Қысқасы, банктегі несие саясаты, ондағы несие алушыларға қойылатын талаптар түзелмей, ел тұрғындары еңсесін көтеруі неғайбыл. Қарыз үстіне қарыз жамап, төленбеген несиесінің кесірінен күні ертең азаматтарымыз боркемік боп, қылмыстық әрекетке ұрынуы ғажап емес. Отағасының еңсесі түссе, отбасының беріктігіне кім кепіл? Қоғамда әртүрлі әлеуметтік жағдайдағы адамдар өмір сүретіндіктен Алла Тағала пенделеріне өзара қарыз алуды рұқсат етті. Қарыз алу мен қайтару әдебі шариғат үкіміне сай болса, қоғамдағы адамдардың араздығын емес керісінше достығын, туыстығын күшейтеді. Өйткені қарыз алу мен беруді Алла Тағала рұқсат еткен. Жалпы, адамдар басына қаржылық қиыншылық түссе, сабыр қылу керек. Сабыр қылу тақуалықтан болып табылады. Али ибн Аби Талиб былай деген екен: «Тақуалық, ол – Алладан қорқу, Құранға сәйкес амал істеу, азға қанағат қылу және ақирет күніне дайындалу». Осы өсиет кез келген адамның көңіл түкпіріне ұяласа екен...